近日,深圳市德兰明海新能源股份有限公司正式向港交所递交招股说明书。

这家被业内称为“便携储能老四”的企业,带着全球化布局的野心开启了第三次资本市场冲刺。

01

从代工到品牌,十年崛起的“逆袭剧本”

德兰明海的成长轨迹,始于2013年的一次行业洞察。创始人尹相柱在锂电行业浸润七年后,捕捉到户外用电需求的萌芽——2009年日本地震引发的应急储能热潮,让他意识到“电力焦虑”将成为常态。

但初期的德兰明海并未直接进入品牌赛道,而是以ODM贴牌代工为主营业务,在产业链价值底层积累技术与产能。

真正的转折发生在2020年。这一年公司推出自主品牌BLUETTI,首款产品AC200户外电源在众筹平台Indiegogo上线,48天筹得670万美元,达成目标金额的620倍,创下储能品类众筹纪录。

这场“开门红”不仅让BLUETTI一炮而红,更让德兰明海看到品牌化的可能性。此后,公司快速搭建独立站、入驻亚马逊等第三方平台,并打入Costco、沃尔玛等线下零售巨头,同时通过“中国研发+本地化服务”模式,在欧美日建立30家服务中心,形成从销售到售后的闭环。

十年间,德兰明海累计出货超350万台储能产品,远销120多个国家和地区。

根据弗若斯特沙利文数据,2024年其按收入及出货量计,在全球便携储能设备制造商中均排名第四,市场份额分别为6.6%和7.5%,与正浩创新、华宝新能、安克创新并称“深圳储能四巨头”,四家企业合计占据全球58.3%的市场份额。

02

20亿营收!背后却囿于盈利困局

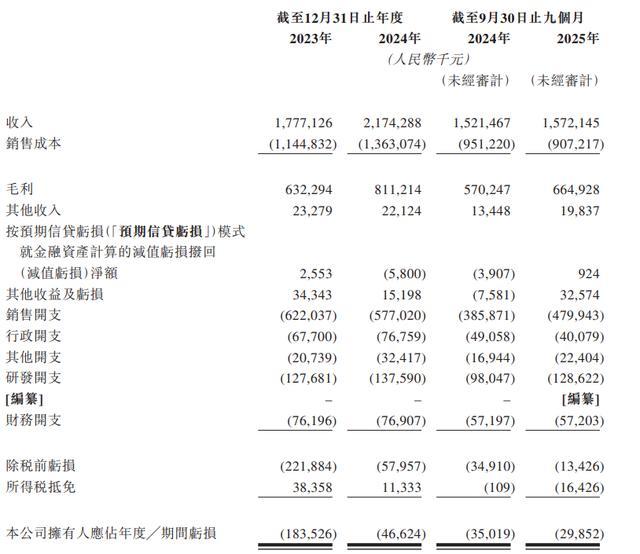

2024年21.74亿元的营收,让德兰明海站上全球第四的位置,但这份成绩单背后,是“增收不增利”的尴尬。

根据招股书显示,2023年至2025年前三季度,公司营业收入分别为17.77亿元、21.74亿元和15.72亿元,2024年增速达22.3%,但2025年前三季度骤降至3.3%,增长乏力迹象显现。

更严峻的是盈利困境:同期净亏损分别为1.84亿元、4662.4万元和2985.2万元,虽亏损幅度逐年收窄,却始终未能跨过盈利门槛。

高企的销售费用率是吞噬利润的主因。2023年至2025年前三季度,销售开支分别达6.22亿元、5.77亿元和4.80亿元,销售费用率维持在31%左右,显著高于同行华宝新能和安克创新。

这笔投入源于行业特性——便携储能兼具消费电子属性与高安全要求,消费者品牌忠诚度构建需长期巨额投入。

为与国际巨头竞争,德兰明海选择激进营销:线上深耕亚马逊、独立站运营,线下攻克零售巨头准入壁垒,同时在核心市场建立本地化服务网络,应对UL、CE等严苛认证。

另外,供应链成本波动进一步加剧盈利压力。电芯作为便携储能核心部件,占总成本34%至35%,其价格近年经历“过山车”行情:2020年至2022年受锂价上涨推动攀升,2023年至2024年随原材料回落下行,2025年又因供需失衡出现反弹。这种不可控性使得成本控制始终处于动态博弈中,压缩利润空间。

03

海外依赖与供应链博弈

翻开德兰明海的财报,“海外依赖症”是最显著的特征。2023年至2025年前三季度,公司海外收入占比均超97%,核心市场集中于美洲(占比44%至51.9%)和欧洲(占比28.7%至35.2%),中国内地市场仅占2.2%。

这种极致聚焦带来双重效应:一方面避开国内储能赛道的内卷,享受欧美户外经济与防灾需求红利;另一方面使业绩暴露于地缘政治与政策波动中。

美国对华储能产品征收17.5%关税,倒逼德兰明海调整供应链。2025年3月起,公司将部分产能转移至印尼第三方工厂,利用当地19%的税率优势降低关税成本。

数据显示,2025年5月至9月,印尼工厂产量已达12.57万台,满足美国大部分订单需求。但这种“中国研发+东南亚制造”的模式,也增加了供应链管理复杂度,对跨国协调能力提出更高要求。

区域竞争加剧同样不容忽视。2025年欧洲市场份额从两年前的33.4%下滑至28.7%,也反映出当地市场竞争的白热化。相比之下,美洲市场占比持续上升至51.9%,成为第一大收入来源,但过度依赖单一区域的风险仍未消除。

04

转型背后的阵痛与押注第二增长曲线

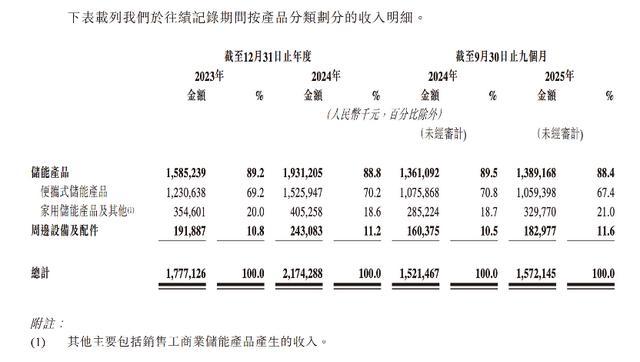

德兰明海的焦虑,还来自单一品类的增长天花板。便携储能产品贡献了公司67.4%的营收,但该品类增长已现疲态——2025年前三季度便携储能营收同比微降1.5%,预示红利正在消退。

为此,公司将家用储能视为“第二增长曲线”,推出EnergyPro、Apex等系列新品,瞄准家庭能源基础设施场景。

新业务的培育伴随阵痛。2024年家用储能毛利率一度暴跌至16.2%,主因销售依赖利润率较低的旧型号产品(如AC300、AC500)。

直至2025年Apex系列等新品推出,配合定价策略优化,家用储能毛利率才回升至19.4%,带动综合毛利率从35%攀升至42.3%。尽管短期仍拖累整体盈利,但产品结构升级已显现修复作用。

研发投入则为长期竞争力提供支撑。2023年至2025年前三季度,研发费用稳定在1.28亿至1.38亿元,研发人员超400人(占员工总数近三成),全球有效专利达847项(含发明专利308项)。

05

结语

德兰明海此次转战港股,已经是它三年内第二次冲刺资本市场:2023年3月启动A股上市辅导,2025年终止;转身奔赴港股。

但资本市场疑虑重重。公司坦言“处于扩张期可能持续亏损”,与IPO前夕突击分红1.25亿元(2024年派息3710万元,2026年1月再派8740万元)的举动形成反差,被质疑“掏空现金流”。

此外,2023年A轮融资后估值达82.32亿元,与当前亏损状态的落差考验投资者耐心。

对于这家带着20亿营收与亏损印记的“全球第四”而言,上市或许能解短期资金之渴,但能否在全球储能竞争中突围,仍是未知数。在红海厮杀的赛道上,没有永远的巨头,只有持续的进化。

炫多配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯